A mais recente atualização global das taxas de juros pelos bancos centrais — compilada por Charlie Bilello — revela um dado que merece destaque: o Brasil figura entre os países com maiores taxas de juros reais do mundo. Com a Taxa SELIC atualmente em 10,50% ao ano e uma inflação acumulada de 5,4% nos últimos 12 meses, o país ostenta uma taxa de juros real de 5,1%.

Mas o que isso significa na prática? E como o Brasil se posiciona frente a outras nações com juros igualmente elevados?

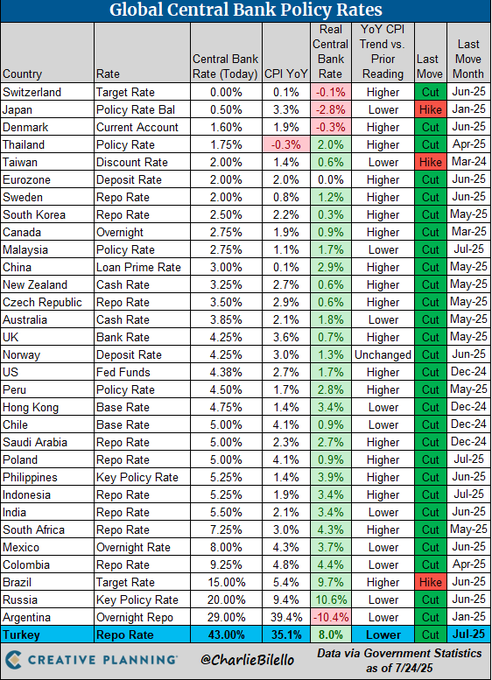

Juros Nominais: quem lidera?

Ao observar apenas os juros nominais, o Brasil ocupa uma posição de destaque — embora atrás de países com realidades econômicas muito distintas:

- Turquia: 43,00%

- Argentina: 29,00%

- Rússia: 20,00%

- Brasil: 10,50%

À primeira vista, pode parecer que o Brasil está “bem abaixo” desses países. Contudo, o quadro muda quando observamos o que realmente importa: os juros reais, ou seja, a taxa de juros descontada da inflação.

Juros Reais: o Brasil no topo

Se isolarmos o efeito da inflação, o Brasil apresenta uma das maiores taxas reais do planeta, superando todos os emergentes relevantes — e mesmo a maioria dos países desenvolvidos:

- Brasil: +5,1%

- Rússia: +9,6% (com inflação de 9,4%)

- Turquia: +8,0% (inflação de 35,1%)

- Argentina: –10,4% (!)

A Rússia tem juros nominais altos, mas sua inflação também é quase do mesmo tamanho — o que resulta em um ganho real ainda relevante. Já a Turquia, com um cenário de inflação cronicamente alta, elevou sua taxa para níveis dramáticos para tentar ancorar expectativas, mas ainda enfrenta sérias dificuldades inflacionárias.

A Argentina, por sua vez, apesar de uma taxa nominal altíssima (29%), vive um cenário de hiperinflação (superior a 39%), o que transforma sua taxa de juros real em negativa em mais de 10% — ou seja, o rendimento real de quem empresta dinheiro ao governo é perda garantida.

Por que o Brasil está diferente?

A política monetária brasileira vem se destacando nos últimos anos pela sua postura ortodoxa e técnica. Após um ciclo de cortes que trouxe a SELIC de 13,75% para 10,50%, o Banco Central interrompeu os cortes e voltou a elevar os juros em junho de 2025, justamente por perceber um novo movimento de alta na inflação.

Enquanto isso, muitos países — inclusive desenvolvidos como EUA, Canadá e zona do euro — estão cortando juros, na esteira de um arrefecimento inflacionário. A diferença? O Brasil ainda enfrenta pressões inflacionárias internas, como o impacto de reajustes de tarifas públicas, instabilidade fiscal e inflação de serviços.

Implicações para a economia e o investidor

1. Crédito mais caro: Juros altos encarecem o financiamento, desestimulam o consumo e travam investimentos produtivos. Isso ajuda a conter a inflação, mas ao custo de menor crescimento econômico no curto prazo.

2. Atratividade para o investidor: Com uma taxa real positiva e elevada, o Brasil continua sendo um dos destinos mais atrativos para investidores em renda fixa. O chamado “carry trade” — tomar dinheiro em países de juros baixos e aplicar onde o retorno é alto — segue firme no radar dos investidores estrangeiros.

3. Pressão sobre o governo: Taxas altas significam mais despesas com a dívida pública. Em um ambiente de incerteza fiscal, isso pode se tornar um fardo extra para as contas do Tesouro Nacional.

Conclusão: um equilíbrio delicado

O Brasil está em posição única. Embora não viva uma crise monetária como Argentina ou Turquia, tampouco compartilha do ambiente inflacionário mais tranquilo de países desenvolvidos. O resultado é uma política monetária dura, porém cautelosa, que mira preservar a credibilidade do Banco Central diante de um cenário fiscal e político ainda volátil.

Manter juros reais elevados pode proteger o poder de compra da moeda e atrair capital, mas também impõe custos à economia real. Cabe agora ao governo e ao próprio Banco Central encontrarem o equilíbrio entre combate à inflação, crescimento sustentável e responsabilidade fiscal. Esse equilíbrio deve ser observado, principalmente, acompanhando o desenvolvimento industrial do país, que tem sofrido demais nos últimos 30 anos com a política de juros altos no país.

A desindustrialização do Brasil foi (e ainda é) o maior sinal de que a política com foco em juros, de curto e médio prazos, de um país altamente indexado ao dólar (seja pelo preço dos produtos complexos importados, seja pelos serviços público e privados reajustados pelo IGP-M) está errando. Além de não ser a única nem a melhor solução para o desenvolvimento do país. A taxa de juros não pode competir diretamente com as possíveis margens de lucro de um negócio no Brasil.

Fontes:

- Creative Planning / Charlie Bilello (@charliebilello) – Dados atualizados em 24/07/2025

- Banco Central do Brasil

- Dados oficiais dos bancos centrais nacionais